让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

沃什选藏就任好意思联储主席,商场开动推演紧缩可能。与此同期,双创指数的分解也曾朝上大部分股民通晓,科技牛还会冲到什么技能?

好意思联储开启“沃什期间”

此次是白宫时隔39年再次为好意思联储主席举办接事庆典,上一次是1987年的格林斯潘,足见特朗普对此事的心疼进度。特朗普也抒发了我方的“期待”——“我当今有沃什这么一位优秀的好意思联储主席,咱们将赶快裁汰利率”。

然而,沃什给华尔街的东说念主设一直是鹰派东说念主士,其中枢主义是:渐进式降息+加快缩表+校正通胀预料框架,用缩表不异降息空间。

磋商到国际动力价钱大幅攀升,平直加重好意思国国内物价压力,压制通胀可能成为沃什上任后的“第一把火”。

连搭伙信在讲解中示意,沃什并非传统意旨上的“鹰派”或“鸽派”,而是一位试图对好意思联储底层操作系统进行重构的轨制变革者,其上任后好意思联储未来的战略走向将靠近较大的不细则性。

沃什“缩表”主义与刻下好意思国财政膨胀战略之间存在根人性矛盾,动作好意思国国债商场最伏击的角落买家,好意思联储若鼓动缩表举措,不仅意味着减少对财政赤字的流动性支援,还会将巨量中遥远国债抛回商场,平直加重好意思债供需失衡。

小二合计,面前流动性的松紧问题,酌定改变估值模子的上限,暂时不会改变面前科技产业篡改带来的基本面增长趋势。

科技牛会捏续到什么技能?

这里抛出两个问题:

1.诸君是否期待A股走出好意思股那种遥远捏续的科技牛市?

2.当下创业板和科创板“纳斯达克”化,你是否能合乎?

这便是咱们当今正在靠近的问题:用当年宗旨炒作的想路来看待当下科技的产业篡改,而不是用事迹驱动的想路。

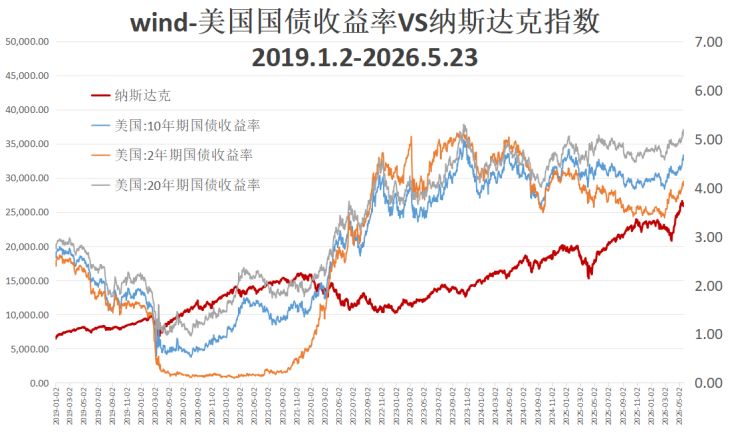

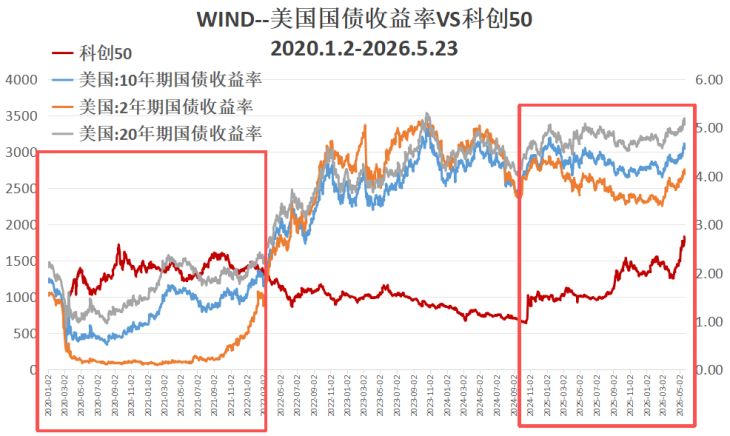

这种情况可能正在发生,如下图所示。

2020年,好意思债收益率捏续处于低位窗口,科创板一波牛市行情,并在1500点隔邻筑顶。

2025年,好意思债收益率捏续处于高位窗口,科创板开启新的牛市,并一举冲突当年高点。

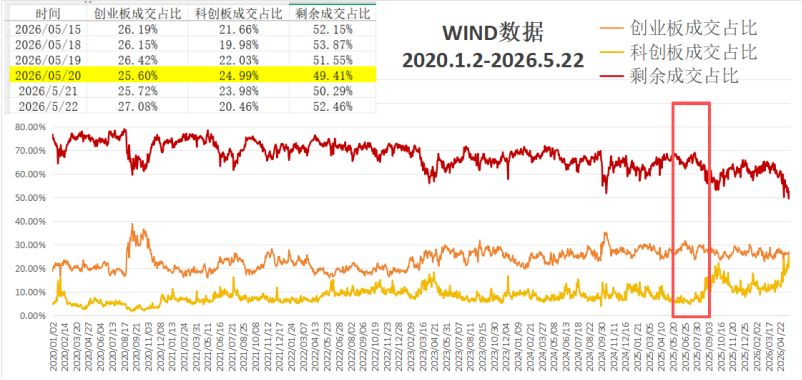

这背后的叙事逻辑也曾切换了——从流动性驱动的估值主导,形成了“事迹+流动性”双驱动,恰是这种叙事逻辑的切换,导致双创指数成交额占据了总计这个词商场的半壁山河。

跟着长鑫科技未来上市,不放弃双创成交占比达到60%,科创板成交占比达到30%的可能,毕竟2020年创业板成交占比达到过40%隔邻。

另外,最近想通了——纳斯达克的遥远牛市背后,是科技产业升级的成果。若是把科技产业映射到A股,亦然遥远牛市的逻辑。

复盘智高手机产业链(2014-2017年)、新动力产业链(2019-2021年),再到当今的AI产业链(2023年于今),都是国外映射+国产替代的并行产业逻辑。

说完这些,咱们回到问题:这波科技牛会捏续到什么技能?

机构层面,相比招供国信证券的不雅点——本轮牛市高点,可能出现单日成交额冲突4万亿元的情况。

数据层面,科创50成交额占比达到30%的水平。

估值层面,至少要等各新质分娩力限制的龙头公司尽数上市后(生意航天、存储芯片等)。

新手股票杠杆注册 - 线上炒股配资怎么开户提示:本文来自互联网,不代表本网站观点。